전세금 떼일까 불안하다면? 목적물 변경과 전세금 반환 완벽 정리

이사를 앞둔 많은 사람들은 전세금 반환과 기존 대출 문제로 고민합니다. “이사 날짜가 다가오는데, 기존 집의 전세금을 제대로 돌려받을 수 있을까?”라는 불안감이 크기 마련입니다.

이 글에서는 전세금 반환을 안전하게 진행하는 방법과 함께 기존 대출을 그대로 유지하는 변경 방법을 쉽고 구체적으로 정리했습니다.

전세금 반환과 목적물 변경이 왜 중요한가?

전세 계약 종료 시 집주인이 전세금을 돌려주지 못하거나, 전세금 반환이 지연되는 경우가 종종 발생합니다. 동시에 기존 대출을 유지하면서 이사하는 방법인 목적물 변경을 준비하지 않으면 대출 취소, 이사 일정 차질 등의 문제가 생길 수 있습니다.

이 두 가지를 함께 준비하면 다음과 같은 이점을 얻을 수 있습니다.

- 기존 대출 유지로 추가 대출을 받을 필요 없음

- 이사 일정에 맞춰 자금 계획 안정화

- 전세금 반환 지연에도 안전하게 대처 가능

전세금 반환이 늦어지는 이유와 대처 방법

전세금을 제때 돌려받지 못하는 이유는 다양합니다. 대표적인 원인과 대처 방법을 정리했습니다.

1. 새로운 세입자가 구해지지 않은 경우

- 집주인이 전세금을 반환하려면 새로운 세입자가 들어와야 하는 경우가 많습니다.

- 대처 방법: 계약 종료일 1~2개월 전에 집주인과 적극적으로 소통해 세입자 모집 계획을 확인하세요.

2. 집주인의 자금 사정 문제

- 집주인이 보증금 반환 자금이 부족할 경우 반환이 지연될 수 있습니다.

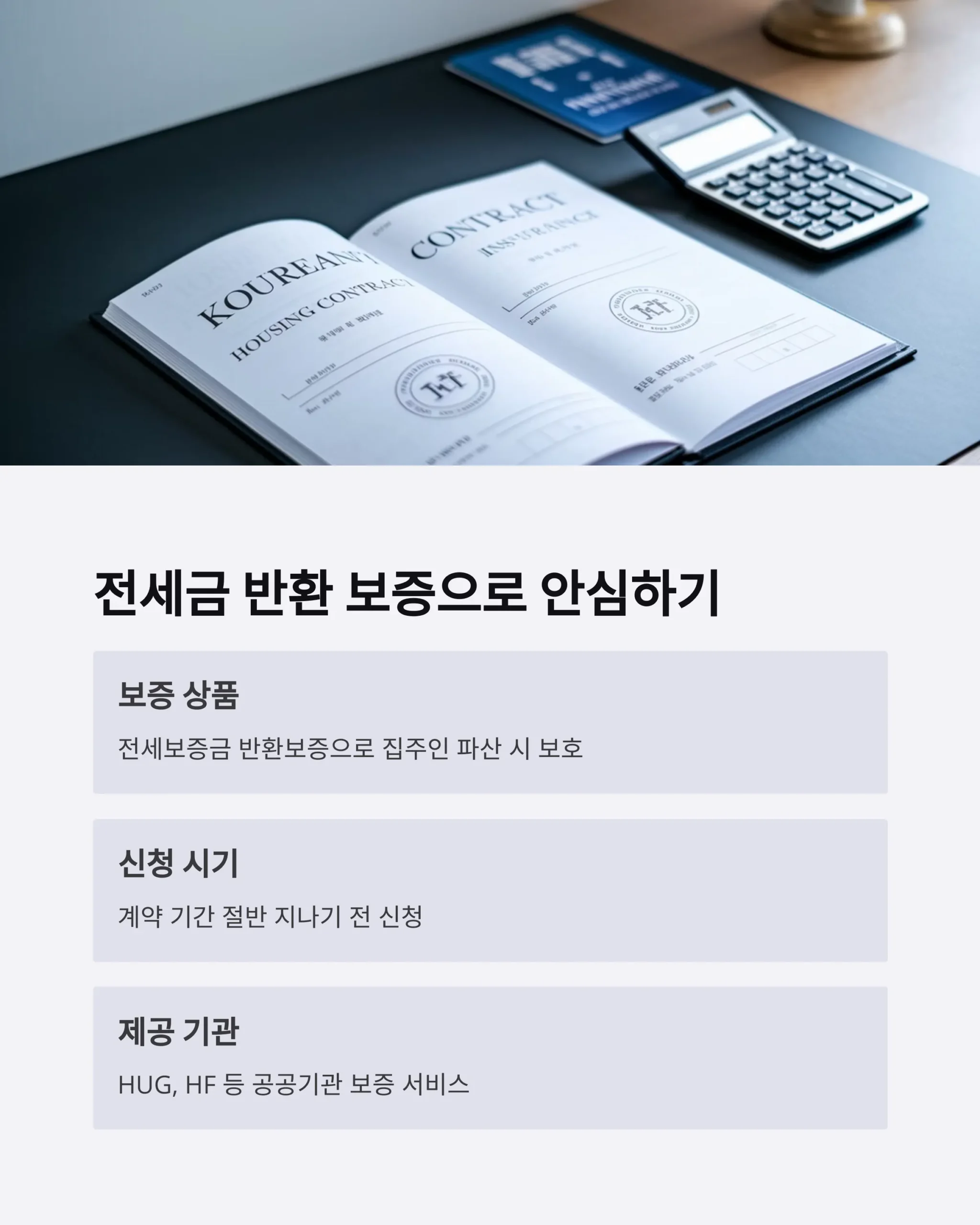

- 대처 방법: 반환이 지연될 경우 전세금 반환 보증보험에 가입하는 것이 안전합니다.

3. 집 매매 과정에서 발생하는 문제

- 집주인이 주택을 매도하는 과정에서 자금 문제가 발생할 수 있습니다.

- 대처 방법: 집 매각 일정과 전세금 반환 일정을 반드시 확인하세요.

목적물 변경을 통한 대출 유지 방법

전세금 반환이 늦어지더라도 기존 대출을 유지하면서 새 집으로 이사하는 방법이 바로 목적물 변경입니다.

변경 신청 조건

- 기존 대출이 정상적으로 상환 중일 것

- 이사하는 집의 전세 보증금이 기존 대출 한도를 초과하지 않을 것

- 신규 전세계약서 및 등기부등본 준비가 완료될 것

목적물 변경 신청 절차

- 신규 전세계약서 준비 (이사할 집)

- 등기부등본 발급 (새 집의 소유주 정보 확인)

- 기존 대출 기관에 목적물 변경 신청

- 심사 통과 후 대출 보증서 변경

전세금 반환과 목적물 변경을 함께 준비하는 체크리스트

전세금 반환과 대출 문제를 동시에 대비하기 위해 다음 사항을 미리 점검하세요.

- 이사일 최소 2주 전에 목적물 변경 신청을 시작하세요.

- 기존 전셋집의 계약 종료일과 새로운 전세계약서의 날짜가 겹치지 않도록 조정하세요.

- 기존 집의 집주인과 전세금 반환 일정을 사전에 협의하세요.

- 전세금 반환이 늦어질 경우를 대비해 전세금 반환 보증보험 가입 여부를 확인하세요.

- 새로 이사할 집의 전세금이 기존 대출 한도를 초과하지 않도록 확인하세요.

결론

이사를 준비하면서 가장 신경 써야 할 것은 전세금 반환과 대출 유지입니다.

만약 기존 집의 전세금 반환이 늦어지더라도, 변경을 통해 대출을 유지하면 안전하게 이사를 진행할 수 있습니다.

이사 계획이 있다면 오늘부터 전세금 반환 일정 관리와 목적물 변경 신청을 시작해 보세요.